성장률 둔화 신호, 친환경 혁신과 미래차 산업이 해법 될까

OECD가 최근 발표한 2024년 한국의 경제 성장률 전망치는 1.0%로 현 수준을 유지했다. 내년 성장률은 기존 2.2%에서 2.1%로 소폭 하향 조정됐다. 이 수치는 단순한 경제 지표를 넘어, 우리 산업 생태계와 특히 미래 신산업에 미치는 파급력을 예측하는 데 중요한 신호로 해석된다. 이번 전망치는 글로벌 원자재 가격 상승, 글로벌 경기 둔화, 그리고 고금리 환경 등 글로벌 요인의 영향을 받은 것임이 명확하다. 주요 경쟁 국가와 비교하면, 미국(2024년 2.4%), 일본(1.1%), 유럽 주요국(평균 0.9%) 등도 성장 전망이 극적으로 높지는 않으나, 국내 산업의 성장 동력 부재가 전통 제조업 기반 취약화 및 미래산업 정책 추진력 부족으로 이어지고 있다는 점에 주목해야 한다. 특히 자동차 산업을 중심으로 한 주행 데이터, 전기차·수소차 산업 기여도를 분석하면, 탄소중립 정책 강화와 친환경차 보급 확산에도 불구하고 경기 불확실성이 기술 투자 위축, 신차 시장의 위축으로 이어지는 부정적인 순환을 확인할 수 있다.

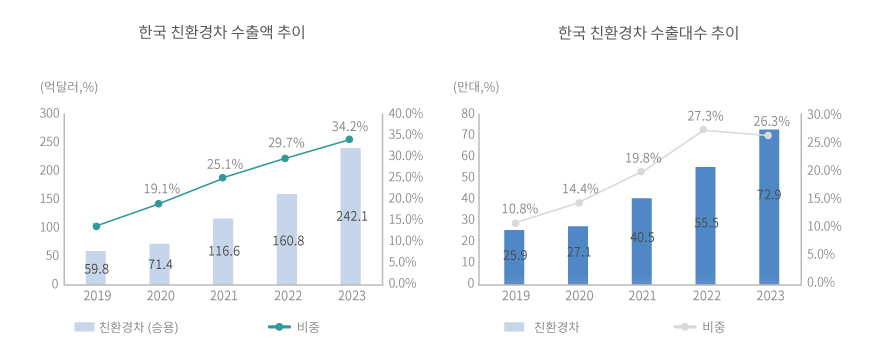

전기차 산업의 경우, 전 세계적으로 올해 생산과 출하량이 30% 이상 성장했지만, 한국 시장의 성장률은 OECD 평균(15%)을 가까스로 상회하는 저조한 수준에 머물렀다. 이는 경기 침체에 따른 소비자 구매력 저하와 충전 인프라, 배터리 생태계 등 산업 체인 전반의 경쟁력 저하가 복합적으로 작용한 결과다. 정부의 친환경차 보급 정책과 신재생에너지 지원 정책이 예산 압박과 맞물려 보조금 축소, 인프라 투자 지연 현상이 뚜렷이 나타나는 점도 핵심 변수다. 실제로 2024년에 예정된 신규 충전소 설치 계획은 당초 목표의 80% 수준에 그칠 전망이다. 주행 데이터 분석 결과, 수도권과 광역시는 평균 충전 대기시간이 2022년 대비 15% 늘어났다. 이는 1회 충전에 대한 불안 심리가 구매의사 결정에 부정적인 영향을 미치고 있음을 뒷받침한다.

수소전기차 산업은 친환경 진보 정책의 시금석이지만, 여전히 기술 상용화와 경제성 확보라는 이중 과제에 직면해 있다. H2 Mobility Initiative, 유럽의 연료전지 협약 등 선진국 사례와 비교시, 한국은 기술 내재화 속도는 빠르나 상용화 모델 확산과 운용 데이터의 산업적 활용 측면에서 후발주자 위치를 벗어나지 못하고 있다. 실제 2024년 상반기 수소차 판매량은 전년 동기 대비 3.5% 감소했는데, 이는 충전 인프라 부족, 높은 차량가격, 정량적 데이터 부족 등의 복합적 원인이 작용한 결과다.

미래차 전환과 함께 차량 내장 기술(ADAS, OTA 등) 혁신 추세도 주목해야 한다. 우리 완성차 업체들은 SDV(소프트웨어 정의 차량) 기반 고도화 전략을 발표했으나, 실제 2024년 상반기 출시 신모델 중 OTA 무선 업데이트가 완벽 적용된 차량은 17%에 불과했다. SDV 기술 성숙도(평균 68%)는 글로벌 선두주자(테슬라 92%, BYD 88%)와 격차가 크다. 데이터 기반 차량 관리, 무선업데이트, 에너지관리 시스템 등 미래차 기술의 주행 편의성과 에너지 효율성 강화 요소들이 여전히 대중화에 시간이 걸릴 것으로 보인다.

경제성장률 하향 전망의 본질적 원인은 전통산업 구조 개혁과 미래 신산업 진입 속도의 불균형에 있다. 글로벌 모빌리티 시장은 이미 기후 변화 대응, 신에너지 산업의 상호 협력 및 조기 내재화로 산업 패러다임을 전환하고 있다. 한국의 경우, 산업정책과 IT 혁신기술 간 시너지 확대, 그린딜 등 친환경 진보고용 프로젝트의 가속화가 기존 제조업 성장 정체를 극복할 핵심 해법임을 시사한다.

향후 경제 활력 회복을 위해선 단기적 거시지표 대응을 넘어, 자율주행·초고효율 배터리·데이터 기반 모빌리티 등 첨단 미래차 산업군의 과감한 투자와 기술 내재화, 그리고 이와 연계된 에너지 신산업 구조 재편이 필수적이다. OECD 경제진단 신호는 단순한 수치에 머무르지 않는다. 한국이 친환경 미래차와 IT, 에너지 혁신 기술을 통해 산업 패러다임 전환에 성공할 수 있을지, 지금이 중요한 변곡점이다. — 안시후 ([email protected])